editorial

editorial

entrevista

interview

ágora

agora

tapete

carpet

projeto

project

expediente

credits

próxima v!rus

next v!rus

REVISTA V!RUS V!RUS JOURNAL

issn 2175-974x

dezembro . december 2021

Financeirização à brasileira: CEPACs e o desejo de ser prime

Paulo Nascimento Neto é arquiteto com Mestrado e Doutorado em Gestão Urbana. Atuou como consultor na área de Planejamento Urbano e junto ao poder público, com oito anos de exercício profissional na Prefeitura Municipal de Curitiba, PR. É editor-adjunto da revista Urbe - Revista Brasileira de Gestão Urbana e professor adjunto associado ao Programa de Pós-graduação em Gestão Urbana da Pontifícia Universidade Católica do Paraná - PUC-PR. paulo.neto@pucpr.br http://lattes.cnpq.br/2399713645596610

Como citar esse texto: NETO, P. N. Financeirização à brasileira: CEPACs e o desejo de ser prime. V!RUS n. 23, 2021. [online]. Disponível em: <http://www.nomads.usp.br/virus/virus23/?sec=4&item=1&lang=pt>. Acesso em: 19 Abr. 2024.

ARTIGO SUBMETIDO EM 15 DE AGOSTO DE 2021

Resumo

A financeirização das políticas urbanas tem recebido atenção crescente da comunidade científica, notadamente a partir das transformações substanciais ocorridas nas últimas décadas. No cenário latino-americano, uma série de tensões são produzidas pela introjeção de práticas e instrumentos em contextos nos quais a financeirização per se ainda está sendo socialmente constituída. A literatura euro-americana tende a posicionar esta questão a partir da ideia de financeirização periférica, estabelecendo aprioristicamente delimitações epistemológicas. Neste sentido, investigar questões do Sul-Global por meio de referências que lhe sejam próprias faz-se fundamental, demarcando uma perspectiva epistemológica alternativa. Estas reflexões constituem o ponto de partida deste trabalho, que tem por objetivo investigar a experiência de utilização dos Certificados de Potencial Adicional de Construção (CEPACs) no Brasil. De caráter exploratório, o trabalho estrutura-se a partir de pesquisa documental, tendo como fonte primária os relatórios operacionais e financeiros das Operações Urbanas com CEPAC. Tensionados à luz de seus princípios constitutivos fundamentais, os casos estudados sugerem idiossincrasias de uma financeirização à brasileira, conformada a partir de uma savoir-faire nacional que demanda uma discussão situada, para a qual as chaves analíticas que permitirão sua decodificação ainda estão no campo de disputa e construção.

Palavras-chave: Operação urbana consorciada, Financeirização, CEPAC, Sul Global

1Introdução

A financeirização das políticas urbanas tem recebido atenção crescente da comunidade científica, notadamente a partir das transformações substanciais ocorridas nas últimas décadas, com protagonismo de instituições financeiras, práticas e narrativas de mercado (CROSBY, HENNEBERRY, 2015; BÜDENBENDER, AALBERS, 2019; ROLNIK, 2015). A adoção generalizada de discursos e formulações de políticas neoliberais resulta na conformação de produtos urbanos e sua conversão em “ativos (quasi)financeiros” (AALBERS, 2020), conectando-se à uma tendência disseminada de transformação de instrumentos, políticas e instituições do Estado, com repercussões para a governança e o desenvolvimento urbanos (BRYAN, RAFFERTY, 2014; PECK, THEODORE, BRENNER, 2013).

Na escala local, o acoplamento a estes fluxos globais do capital se manifesta por meio da produção de um arcabouço regulatório e simbólico (WEBER, 2010) passível de dialogar com tais circuitos financeiros. Seu léxico e o conjunto de valores correspondentes impõem-se como regra. Títulos mobiliários, taxas de rentabilidade, prospectos e risco de investimento tomam a cena na arena da política urbana, com desdobramentos sobre os conteúdos da própria política pública.

Particularmente para o contexto latino-americano, uma série de tensões são produzidas pela introjeção de práticas e instrumentos financeirizados em contextos nos quais a financeirização per se ainda está sendo socialmente constituída (FERNANDEZ, AALBERS, 2020; GOLDMAN, NARAYAN, 2021; KLINK, STROHER, 2017). Há uma tendência da literatura euro-americana em posicionar esta questão a partir da ideia de financeirização periférica (BECKER et al, 2010; LAPAVITSAS, 2009; BONIZZI et al, 2019), estabelecendo aprioristicamente delimitações epistemológicas que podem levar ao encaixe forçado da experiência latino-americana à um modelo teórico produzido em e para outro contexto (SESTELO et al, 2017; BONICENHA, 2017).

Tal formulação teórica traz consigo o risco de sermos eternamente classificados em um patamar inferior, atrasado ou incompleto frente ao observado em países (dito) centrais. Conforme defendem Comaroff e Comaroff (2012), emprego e capital estão assumindo formas radicalmente particulares no Sul Global, devendo-se ultrapassar a narrativa “do lado de baixo” para compreender as novas formas de acumulação que se delineiam neste contexto. Em consonância ao exposto, Milton Santos (2003) recorda que os impulsos de homogeneização do capital global encontram resistências à sua expansão em nível local, resultando em processos distintos, de acordo com as características sociais, econômicas e políticas.

Para Boaventura de Sousa Santos (2010), a divisão abissal que caracterizou o período colonial permanece no mundo contemporâneo, demarcando a realidade social legítima e adequada de um lado da linha e relegando o outro lado à invisibilidade e inadequação, classificados a partir dos parâmetros do primeiro recorte. Esta questão deve ser enfrentada a partir de uma perspectiva epistemológica alternativa, “um aprender com o Sul usando uma epistemologia do Sul” (ibid, p. 45), afastando-se da ideia de mundo plano da globalização (ROY, 2014). Faz-se fundamental, pois, aprofundar o debate sobre investigações de questões do Sul-Global, com suporte de referências que lhe sejam próprias.

Neste sentido, nominar os casos latino-americanos a partir da medida de distância de um determinado eixo de referência — denominando-os, portanto, de financeirização periférica ou rudimentar — ofusca suas idiossincrasias, remete à um fenômeno supostamente linear e globalmente homogêneo. Em análise última, contribui com os históricos processos de colonização do pensamento e da práxis de planejamento e gestão das cidades. Tal afirmação não implica em crítica vazia ou em demarcação de fronteiras intransponíveis de ideias (ROY, 2009), mas lança luz sobre a experiência latino-americana per se e convida à uma formulação Sul-Sul que, ainda em diálogo com as contribuições do Norte-Global, estabeleça formulações próprias para nossa realidade.

Neste sentido, investigar as múltiplas faces da financeirização nas políticas urbanas (NASCIMENTO NETO, ARREORTUA, 2020) e de seus desdobramentos no espaço construído constitui fronteira importante de pesquisa (SANFELICI, 2013), contribuindo para a decodificação da “caixa preta das finanças” (KLINK; STROHER, 2017, tradução nossa), afastando-se de leituras generalistas que achatem particularidades (FERNANDEZ; AALBERS, 2020). Tais questões delimitam a reflexão de partida deste trabalho, a partir das quais se discutem as manifestações contemporâneas da financeirização de políticas urbanas no Brasil, caso emblemático da América Latina. Devido a contínua criação e regulamentação de uma série de instrumentos ao longo das últimas décadas, o Brasil se destaca pela intensificação dos processos de financeirização (SANFELICI, 2013), com impactos diretos nos mecanismos fundamentais da política urbana.

Neste cenário, a Operação Urbana Consorciada (OUC) emerge como o instrumento de maior relevo, possibilitando aos governos locais promover projetos de requalificação urbana em um formato de parceria público-privada. A comercialização de direitos adicionais de construção permitiria, em tese, financiar as obras públicas a partir da recuperação de mais-valia fundiária e imobiliária. Dentro do regramento nacional do Estatuto da Cidade está prevista a possibilidade de emissão de Certificados de Potencial Adicional de Construção (CEPAC) como forma de captação dos recursos. Estes títulos financeiros, comercializados livremente na Bolsa de Valores, são posteriormente convertidos em direitos adicionais de construção e configuram, segundo Aalbers (2020), o exemplo por excelência da financeirização da política urbana no Brasil, impondo um léxico, uma racionalidade e um modus operandi.

Em pesquisas anteriores evidenciamos um distanciamento significativo do modelo brasileiro em relação àquele experienciado em países do Norte Global, calcado no protagonismo de atores financeiros e na trajetória sustentada de fomento ao mercado imobiliário. Em direção oposta, o modelo brasileiro parece se apoiar majoritariamente em recursos e atores públicos (PEREIRA, 2017; KLINK, DENALDI, 2014), apontando para uma construção específica de significado e operação que demanda maior aprofundamento nos estudos. Neste contexto, este artigo tem por objetivo investigar a experiência de utilização do CEPAC no Brasil a partir de seus princípios fundamentais de constituição, tensionando seu (des)alinhamento da matriz euro-americana de debate sobre financeirização da política urbana. Para isto, o artigo se organiza em quatro seções: inicialmente (i) são abordadas questões de base relativas à adoção dos CEPACs em Operações Urbanas Consorciadas e (ii) as principais características de sua operacionalização no mercado financeiro. Na sequência, (iii) os procedimentos metodológicos desta pesquisa são descritos e (iv) discute-se os resultados da experiência brasileira à luz dos questionamentos apresentados nesta introdução.

2CEPACs: arcabouço normativo e desdobramentos analíticos

Discutir o CEPAC como elemento privilegiado da financeirização na política urbana brasileira nos impõe a necessidade de delimitar seu contexto de partida em termos técnico-legais e de reflexão teórico-conceitual. Parte-se aqui do reposicionamento do papel do Estado para a promoção do desenvolvimento urbano ocorrido nas décadas de 1980 e 1990 (ARANTES, 2000; BRENNER, THEODORE, 2002), a partir da qual os Grandes Projetos Urbanos adquiriram papel proeminente (SANCHEZ, 2004; SANFELICI, 2013) e as parcerias público-privadas passaram a figurar como a solução mágica (FIX, 2004) para a transformação urbana pretendida.

No bojo deste processo, ressalta-se a aprovação do Estatuto da Cidade (Lei Federal n. 10.257/2001) e a consequente regulamentação de uma série de instrumentos urbanísticos a serem implementados localmente, alinhados às diretrizes estabelecidas no Plano Diretor Municipal. Dentre eles, a Operação Urbana Consorciada (OUC) se caracteriza como o mais controverso (SANTORO, CYMBALISTA, 2008), uma expressão sintomática do encanto da elite brasileira pelo “dernier cri do planejamento europeu” (MARICATO, FERREIRA, 2002).

De forma sintética, a OUC pode ser definida como um instrumento de transformação urbana a partir da articulação de investimentos públicos e privados. Os recursos privados são captados por meio da venda de direitos adicionais de construção, instrumento que, no Brasil, é denominado de Outorga Onerosa do Direito de Construir (OODC). O próprio desenho do instrumento exige que os valores captados sejam aplicados exclusivamente no perímetro do projeto urbano de origem; ponto por si só controverso, haja vista sua tendência de reforçar a concentração de investimentos públicos em áreas já infraestruturadas da cidade.

Sua adoção tem origem em São Paulo, ainda na década de 1990 (SEPE, PEREIRA, 2011), com substancial expansão após a regulamentação pelo Estatuto da Cidade. Dentre os aspectos regulamentados, o Estatuto previu a figura dos Certificados de Potencial Adicional de Construção (CEPAC), títulos mobiliários comercializados em leilões públicos na Bolsa de Valores, operando como meio de captação de contrapartida relativa à outorga onerosa do direito de construir. Regida pela Instrução Normativa n. 401/2003 da Comissão de Valores Mobiliários (CVM), esta modalidade tem oferta pública realizada pela B3, Bolsa de Valores do país.

Por meio do leilão de títulos no mercado financeiro, o poder público pode arrecadar os valores de forma antecipada, alavancando investimentos públicos em um intervalo de tempo menor. Parte da literatura defende o instrumento, notadamente por sua efetividade de captura de mais-valia em momento anterior à realização dos empreendimentos, possibilitando a implementação das obras pretendidas sem a oneração do orçamento geral, liberando-o para outras finalidades como educação ou saúde (SMOLKA, 2013; SANDRONI, 2010; BIDERMAN et al, 2006). Em tese, o modelo se beneficiaria da competição alavancada naturalmente pelo formato de leilão, que se somaria a um circuito secundário de comercialização dos títulos entre investidores e promotores imobiliários. Este ambiente competitivo elevaria o valor dos títulos e, consequentemente, ampliaria os valores captados em ofertas futuras.

Contrapondo-se ao esperado, o recente levantamento de Klink e Stroher (2017) demonstrou que o mercado secundário de CEPACs se mostra incipiente. Ademais, esperar deste mercado secundário uma maior dinamicidade é, na realidade, estimular um processo especulativo de negociação que tem consequências para além do mercado financeiro. Um aumento nos custos de Outorga Onerosa levaria à elevação do custo global dos empreendimentos, com implicações diretas no preço do metro quadrado construído. Ainda que o instrumento possibilite a captação antecipada de recursos, o faz a partir da renúncia de princípios caros do Estatuto da Cidade.

A figura do CEPAC, assim, esfacela a materialidade da cidade por meio da emissão de direitos de construção a partir de títulos comercializados no mercado financeiro, que, apenas a posteriori, poderão ser convertidos em metros quadrados adicionais para um edifício. Nesta lógica, o esquema lógico-racional tradicional do capital imobiliário, pautado na extração máxima de mais-valia fundiária e redução dos custos de construção (inclusive em termos de outorga onerosa), passaria a concorrer com o modelo operativo do capital financeiro. Este, apesar de também apreciar a elevação do preço da terra, o faz em conjunto à expectativa de elevação do preço da outorga onerosa.

Do ponto de vista urbanístico, uma série de pesquisas tem apontado para os problemas de implementação decorrentes deste modelo. Melhorias viárias, de infraestrutura ou obras arquitetônicas icônicas em áreas já consolidadas são privilegiadas, fomentando um processo de gentrificação que tem o parco investimento em habitação social como um dos sintomas mais emblemáticos (FIX, 2009; SIQUEIRA, 2014, NASCIMENTO NETO, MOREIRA, 2013; PESSOA, BÓGUS, 2008; CASTRO, PINA, 2016). Neste jogo de apostas, enquanto o protagonismo oscila entre atores financeiros e imobiliários, questões sobre o acesso equitativo à terra urbana1 e a gestão social de sua valorização se esvaecem no ar.

Parece não haver dúvidas que eventuais vantagens do modelo CEPAC decorreriam da extrapolação da lógica especulativa tradicional via mercado imobiliário, articulando-a à lógica do mercado financeiro, a partir da qual ampliar-se-ia a arrecadação de recursos pelo poder público. Neste sentido, se faz importante compreender o comportamento financeiro das Operações Urbanas com CEPACs no Brasil, de forma a obter insights e investigar se estas alcançam, ao menos, os resultados esperados em termos de maximização da captura de recursos. A compreensão do que chamamos aqui de comportamento financeiro também permite estabelecer pontos de (des)conexão com a matriz euro-americana de formulação teórica sobre a financeirização, contribuindo com a compreensão da experiência do Sul-Global desde sua realidade social.

3 Delineamento metodológico

Com vistas a investigar o comportamento financeiro das operações urbanas com CEPAC, a pesquisa estrutura-se a partir de um desenho exploratório fundamentado em pesquisa documental. Das vinte e cinco operações urbanas em curso no país (HISSA, ARAÚJO, 2017), apenas cinco se utilizam de CEPACs (B3, 2021). Destas, três estão situadas na cidade de São Paulo (OUC Água Espraiada, OUC Faria Lima e OUC Água Branca), uma na cidade do Rio de Janeiro (OUC Porto Maravilha) e uma na cidade de Curitiba (OUC Linha Verde). Estes casos constituem o universo de pesquisa deste artigo.

Adotou-se como fonte primária de dados os relatórios trimestrais de cada Operação Urbana, elaborados pelos respectivos governos locais e disponibilizados pelos órgãos de controle (CVM) e comercialização de títulos (B3 – Bolsa de Valores). Relatórios técnicos complementares, disponibilizados pelas prefeituras, também foram coletados, conformando-se, assim, o corpus de análise desta pesquisa. Os dados históricos de ofertas e de operação foram consolidados e analisados em painel, permitindo a identificação de padrões temporais a partir do conjunto de casos. De forma complementar, realizou-se levantamento de matérias jornalísticas nos portais eletrônicos de jornais de grande circulação (Folha de São Paulo, Estadão, G1 Rio de Janeiro e Bem Paraná) bem como de comunicados institucionais disponibilizados no portal eletrônico de cada prefeitura.

Os dados obtidos por meio da estratégia complementar de coleta permitem a identificação do discurso político vigente à época dos leilões, bem como as manifestações de outros atores da sociedade civil e do mercado. As análises empreendidas a partir da triangulação dos dados possibilitam a compreensão da experiência brasileira de utilização do CEPAC a partir de seus próprios princípios constitutivos, investigando se estas alcançam, ao menos, os resultados esperados em termos de maximização da captura de recursos.

4 CEPACs e a imposição da lógica do capital

Forjada nas ambivalências entre local e global e entre a fluidez do capital financeiro e a materialidade de cada cidade, as cinco operações urbanas brasileiras com CEPACs produzem formas específicas, aderentes aos contextos geográficos e temporais específicos. Em termos instrumentais, é possível distingui-las em dois modelos distintos, que as colocam em posições diametralmente opostas, ainda que conectados pela chave operativa da outorga onerosa do direito de construir via CEPAC. Neste sentido, o primeiro modelo se caracteriza pela experiência da cidade do Rio de Janeiro com a OUC Porto Maravilha, envolvendo a transformação urbana da antiga região portuária em área equivalente a 5 milhões de metros quadrados.

Criada no ano de 2009, a OUC Porto Maravilha se distinguiu pela maior oferta pública de CEPACs do Brasil, com 6,43 milhões de títulos leiloados em uma única oferta ao preço mínimo unitário de R$ 545,00 — equivalendo à uma negociação de R$ 3,5 bilhões. Um ponto marcante é a narrativa do então prefeito Eduardo Paes, que a defendeu como algo transformador, que alteraria a lógica de desenvolvimento da cidade (PAES, 2011), conectando o CEPAC, em nível simbólico, à inclusão do Rio de Janeiro em um ambiente avançado de captação de investimentos. A engenharia financeira e o arranjo institucional criados se destacam pela complexidade, com a constituição de dois Fundos de Investimentos Imobiliários (FII). Ainda que alguns autores advoguem pela proximidade deste caso com o debate da literatura internacional sobre financeirização (SARUE, 2016) deve-se pontuar o fato de a oferta pública possuir um único interessado: a Caixa Econômica Federal (CEF), instituição financeira pública, que adquiriu a totalidade dos títulos por meio de recursos do FGTS, no ano de 2011. Esta característica coloca a referida experiência em posição frontalmente contrária à expectativa de maximização de recursos a partir da lógica de especulação junto ao mercado, haja visto que a oferta se realizou em um único leilão, arrematado pelo valor mínimo e com recursos públicos.

Ultrapassando questões instrumentais de engenharia financeira, o que se tem, na realidade, é a transferência de recursos do FGTS para o financiamento de obras urbanas antes dos megaeventos no Rio de Janeiro. Notícias recentes, inclusive, apontam para um prejuízo da ordem de R$ 2,4 bilhões para a CEF (NOGUEIRA, 2020), permitindo-se questionar os interesses envolvidos na consecução da operação. Arrisca-se aqui definir este jogo de cartas marcadas como um balé fantasma. Algumas pesquisas sugerem, inclusive, uma concertação entre o governo local e a CEF antes mesmo da oferta pública, contrapondo-se aos próprios princípios constitutivos da oferta que, em tese, estimularia o apetite do mercado financeiro.

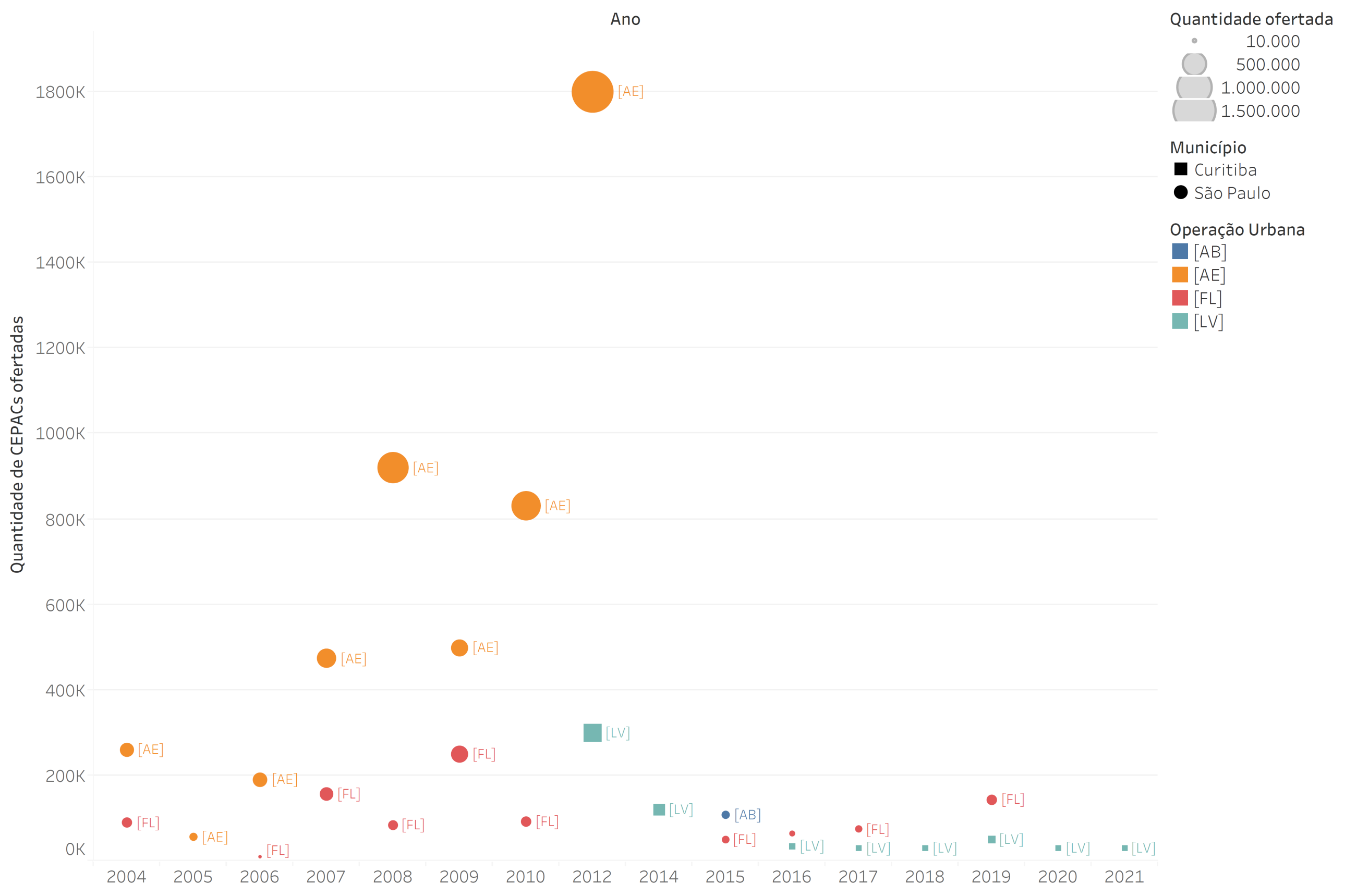

O segundo modelo de operacionalização de OUCs por meio de CEPACs engloba os demais casos presentes no país, contemplando três operações urbanas em São Paulo (Água Espraiada, Água Branca e Faria Lima) e uma em Curitiba (Linha Verde). Em termos cronológicos, os primeiros leilões de CEPACs ocorreram em 2004, no âmbito da OUCs Água Espraiada e Faria Lima, ambos em São Paulo. Estes permaneceram como os dois únicos casos de aplicação do instrumento ao longo de sete anos, até a oferta pública da OUC Porto Maravilha (RJ) em 2011 e da OUC Linha Verde (PR), no ano subsequente. Por fim, em 2015 houve uma única oferta de títulos da OUC Água Branca (SP). A consolidação dos dados de ofertas de CEPACS por operação urbana e ano, apresentado na figura 1, evidencia um movimento ascendente no âmbito da OUC Água Espraiada (AE), que chegou a ofertar 1,5 milhão de cotas em um único ano (2012). Com comportamento diverso, observa-se ofertas de patamar significativamente menor, mas de frequência constante, para as OUCs Faria Lima (FL) e Linha Verde (LV).

Fig. 1: Quantidade de CEPACs ofertados, por ano e operação urbana. Fonte: autor, com base em dados de B3 (2021).

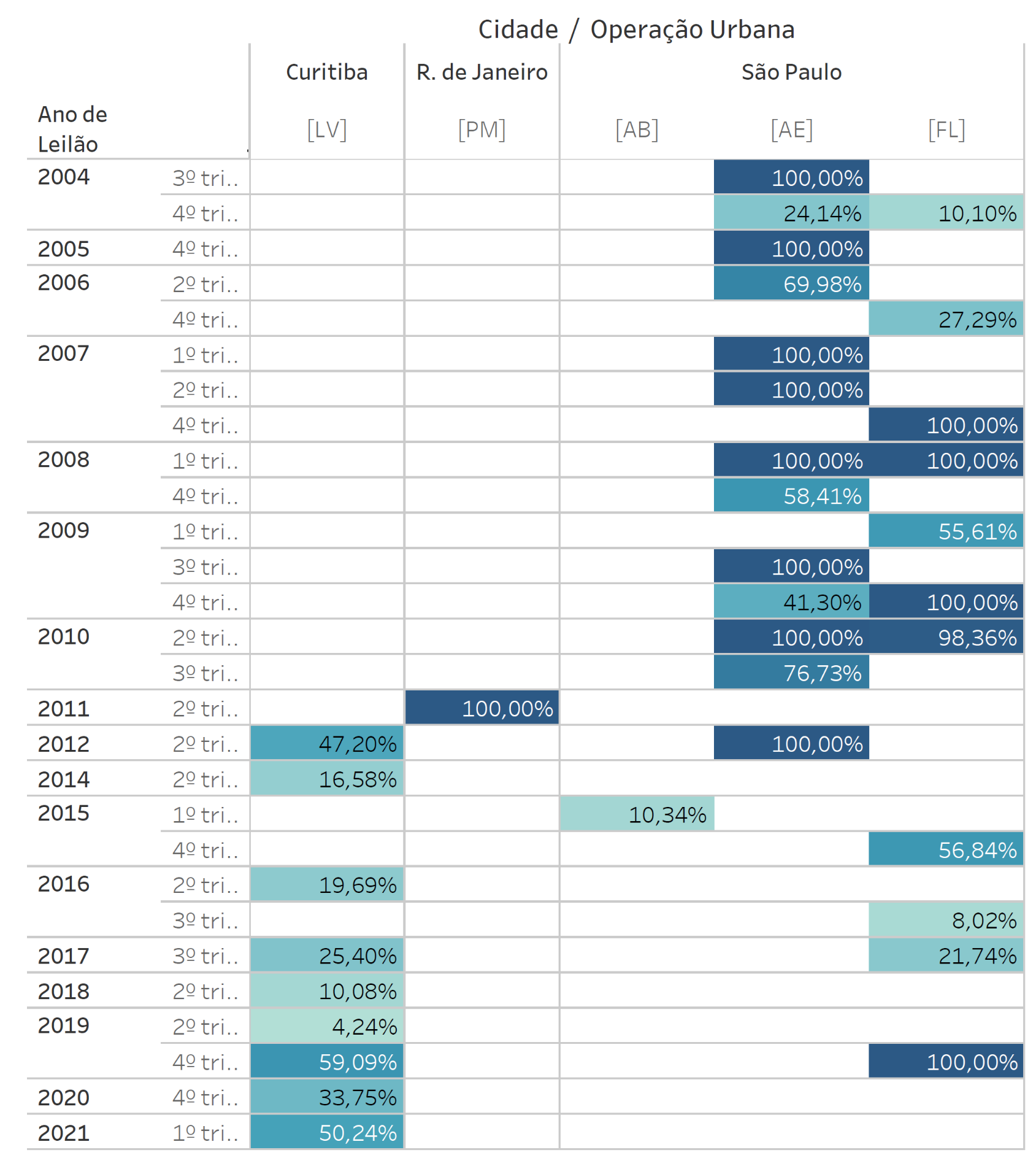

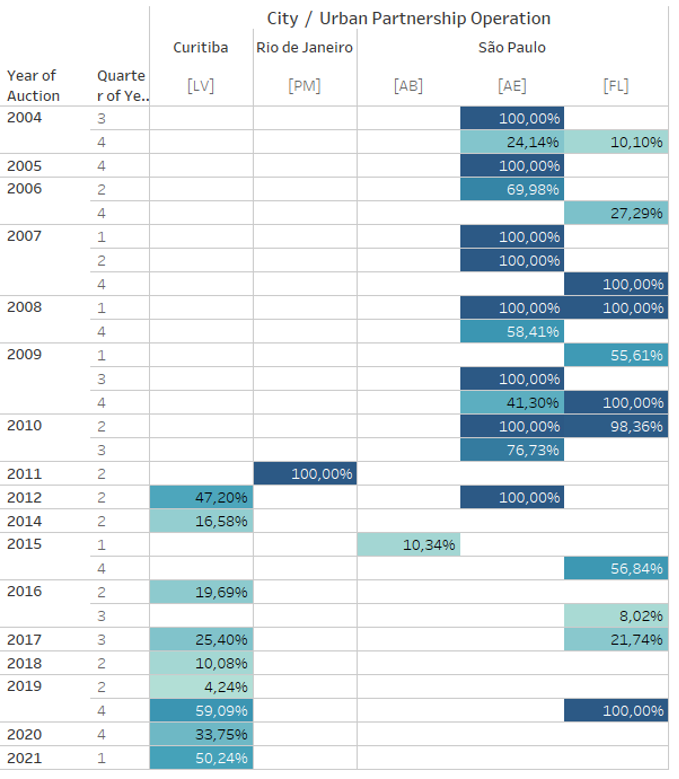

Paralelamente, faz-se mister compreender em que medida tais ofertas públicas se beneficiaram do (suposto) poder de controle da demanda detido pelo poder público, que possibilitaria a obtenção de ágio sobre o valor de oferta original. Conforme apresentado na figura 2, os resultados compilados na presente pesquisa apontam que em apenas 15% dos quarenta leilões de CEPACs já realizados no país houve o pagamento de um valor superior ao mínimo estabelecido, demarcando uma tendência ampla de aquisição pelo valor de face. A isto se soma a grande variabilidade do percentual de captação por oferta, que chegou, inclusive, ao patamar de apenas 4% dos títulos vendidos (no leilão de maio de 2019 para a OUC-LV). Essas constatações desconstroem o argumento central de defesa do instrumento, a saber: a possibilidade quase certa de extrair benefícios dos jogos do mercado financeiro, maximizando a captação de recursos públicos. Na realidade, as diferentes experiências brasileiras apontam para um padrão mais complexo.

Fig. 2: CEPACs segundo percentual de títulos adquiridos em relação à oferta total. Fonte: autor, com base em dados de B3 (2021).

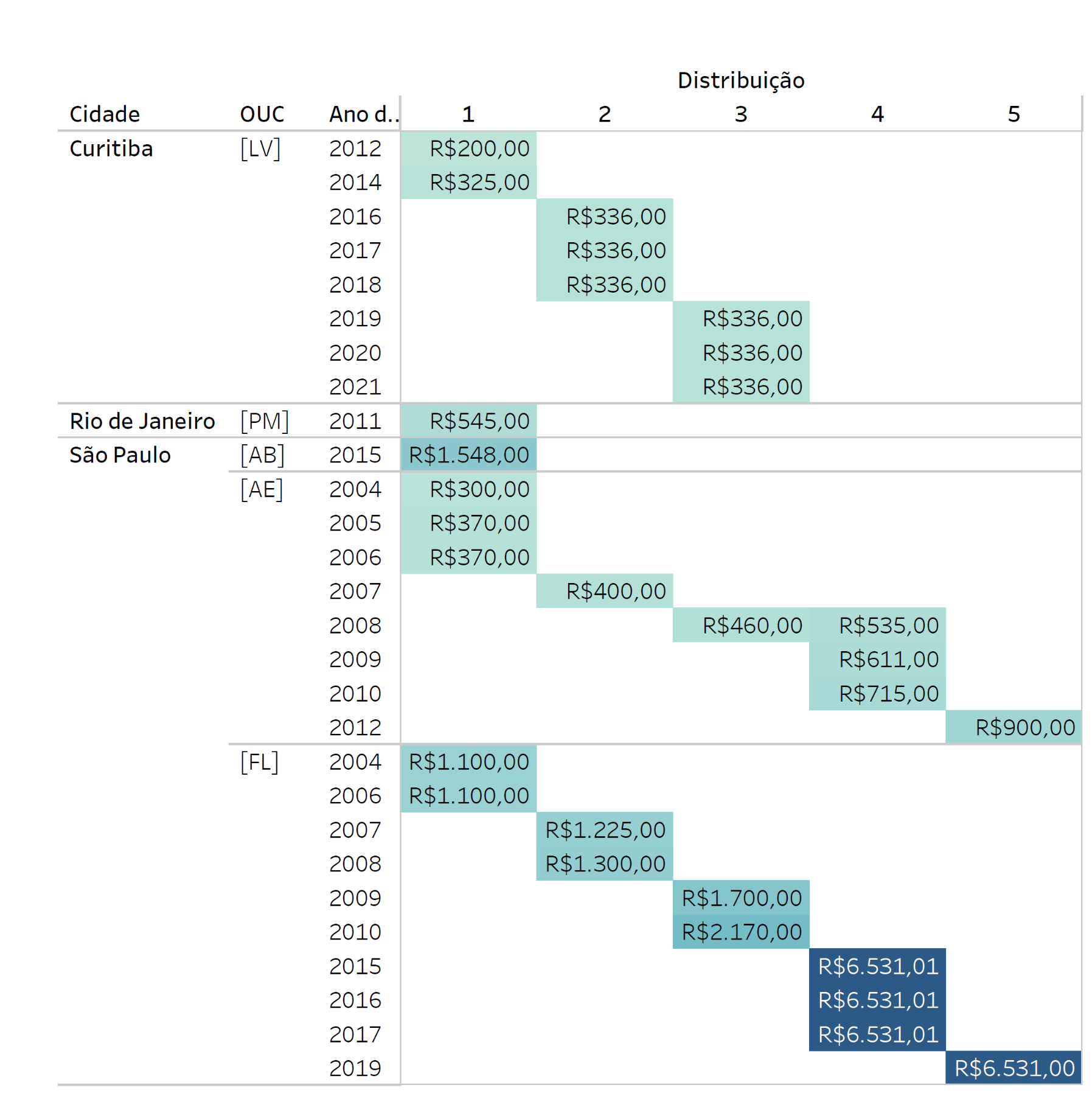

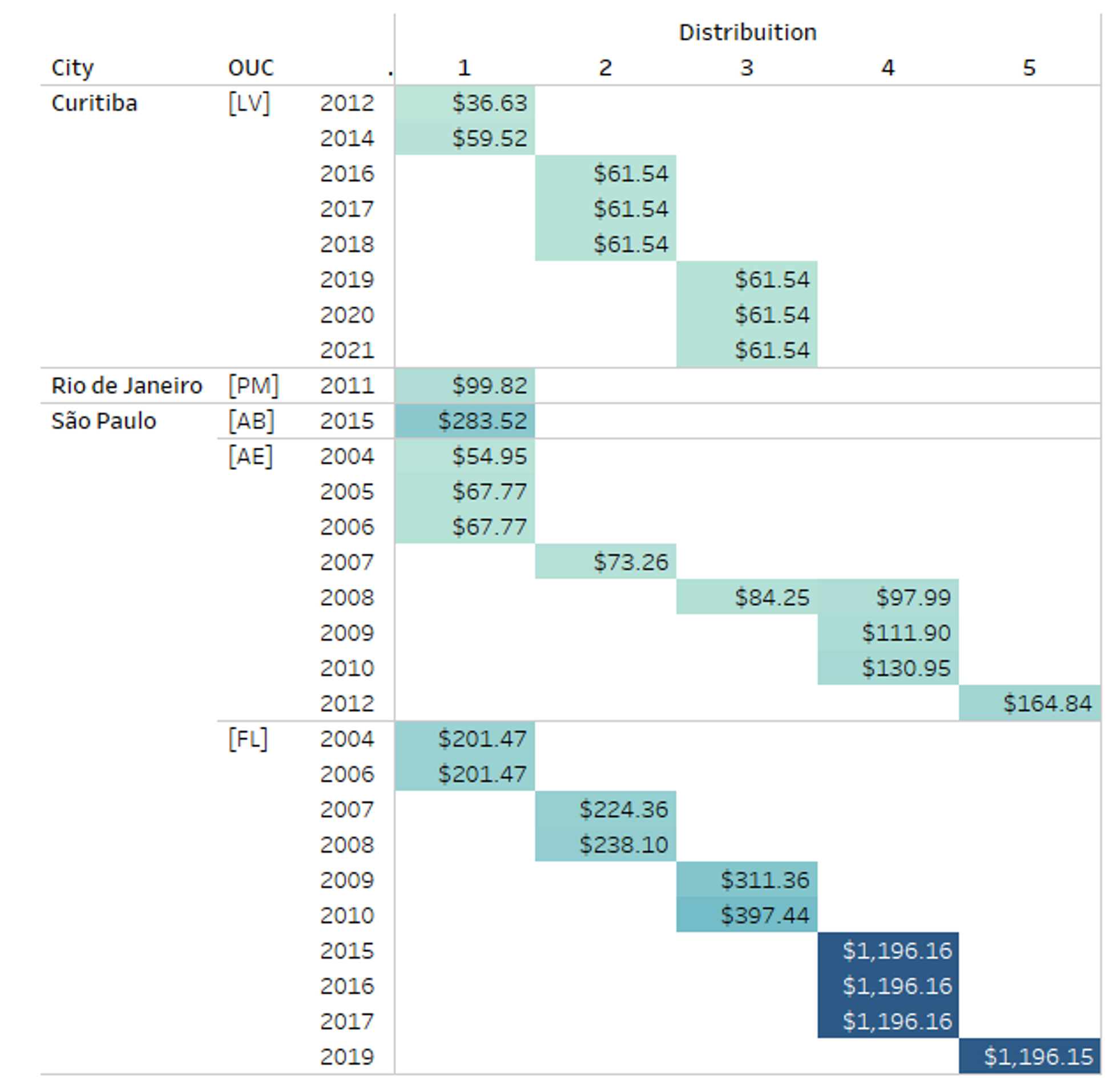

Ao se cruzar estes dados com o valor mínimo estabelecido para cada distribuição, percebe-se que não há um padrão linear ao longo dos anos, tal como ilustra a figura 3. Na realidade, observa-se comportamentos distintos para cada operação urbana, mesmo nos três casos localizados em São Paulo. Neste sentido, destaca-se a grande valorização do preço-base da OUC Faria Lima, em região caracterizada pelo metro quadrado de aluguel comercial mais caro de São Paulo (MOLINEIRO, 2018; TIEGHI, 2021). Paralelamente, verifica-se que os valores praticados na OUC Linha Verde, área com menor valor de metro quadrado residencial no município de Curitiba (KOWALSKI, 2018), permanecem em patamar significativamente baixo e sem variações de maior monta.

Fig. 3: Valor mínimo de oferta de CEPAC por operação urbana e ano. Fonte: autor, com base em dados de B3 (2021).

É importante salientar que as distribuições públicas de CEPACs e a própria operacionalização diária da operação urbana neste formato comporta uma série de custos específicos. A cada oferta pública, desconta-se do valor bruto arrecadado a remuneração do agente financeiro, os emolumentos e a taxa de liquidação, que juntos, totalizam 1,2628%. Cada oferta pública também exige o pagamento da taxa de fiscalização à CVM, com alíquota de 0,64% do valor da oferta. Ademais, exige-se a contratação de uma instituição intermediária, responsável pela escrituração dos títulos e uma instituição fiscalizadora, com custos específicos negociados diretamente.

De forma a tornar estes valores tangíveis nesta discussão, realizou-se o cálculo dos referidos custos financeiros para a consecução da OUC da Linha Verde (Curitiba – PR). A seleção do caso se deu pelo formato de disponibilização dos dados pelo município, que possibilitam a discriminação de valores e, por conseguinte, a consolidação do custo total. A partir dos relatórios trimestrais de prestação de contas da OUC, contabiliza-se um custo financeiro total de R$ 3,63 milhões entre 2012 e 2021, correspondendo à 6,8% do montante total arrecadado. Neste sentido, quais os benefícios auferidos pela operacionalização de um projeto urbano via modelo CEPAC, dada a elevada variabilidade de interesse do mercado? Justificar-se-ia a adoção de um instrumento que subverte princípios do direito à cidade e “custa caro”? Quais as vantagens intrínsecas do modelo que se sobrepõe aos custos envolvidos? Ademais, é justificável renunciar a um percentual de cerca de 10% do montante arrecadado apenas para estar no seleto clube de municípios que ofertam títulos mobiliários na bolsa? À medida que os dados históricos parecem evidenciar a baixa capacidade do modelo CEPAC em alimentar o apetite do mercado e promover uma maximização da captura de recursos, a que e a quem ele serve? Estas questões serão discutidas na seção seguinte, que busca tensioná-las frente à formulação euro-americana da literatura de financeirização da política urbana.

5 Conclusões: CEPAC e o desejo de ser prime

A discussão empreendida neste artigo aponta para inconsistências operativas do modelo CEPAC de Operação Urbana Consorciada, que não respondeu às expectativas de maximização dos recursos captados a partir do sobrepreço, em tese, alcançado nos leilões. Em análise última, este descompasso suscita questões sobre sua própria formulação em termos principiológicos e conceituais. Apesar da literatura brasileira ter se debruçado com intensidade sobre os impactos urbanísticos e sociais decorrentes destes projetos urbanos, as investigações centradas em sua lógica financeira ainda convidam ao aprofundamento.

Este artigo se soma aos esforços recentes de pesquisa para explorar os desdobramentos financeiros do modelo CEPAC e de que modo estes podem interferir nas políticas urbanas em si. De fato, ao condicionar a efetividade da transformação urbana à performance da operação financeira, o capital fictício criado e os atores que o manejam adquirem papel central. Na mesma linha, a narrativa de modernização das práticas e instrumentos da política urbana, revestida da questionável ideia de inserção nos fluxos globais de capital, tensiona o instrumento desde seus próprios cânones e levanta dúvidas sobre os benefícios de tamanha engenharia financeira.

Neste cenário, simultaneamente sistêmico e contextual (PECK, THEODORE, BRENNER, 2013), tendências globais de reorganização de regulação se articulam à arranjos políticos-institucionais geograficamente determinados, resultando em diferentes manifestações de financeirização na política urbana. Os casos estudados sugerem idiossincrasias de uma financeirização à brasileira, conformada a partir de uma savoir-faire nacional que se distancia de um encaixe perfeito à formulação da literatura clássica euro-americana. Não se trata aqui de distinguir, de forma ingênua, a experiência brasileira de um bloco internacional supostamente homogêneo, mas de se opor à sua leitura como um devir de financeirização, tal como advoga parte da literatura do Norte-Global. Deve-se desviar da armadilha epistemológica decorrente da persistente divisão abissal (SANTOS, 2010) que acaba por impor, uma vez mais, rótulos a nosso processo de financeirização, seja ele periférico, truncado ou rudimentar.

Para além de rótulos colonizadores, a experiência brasileira com CEPACs revela um imbricado processo de mimetização e reinterpretação de referências internacionais, distinguindo-se pela opacidade da fronteira entre recursos públicos e privados e pelo esvaziamento funcional de seus instrumentos. Esta discussão situada, na qual as chaves analíticas de decodificação ainda são objeto de disputa e construção, evidencia a importância de abordagem de questões do Sul-Global a partir de referências e evidências que lhe sejam próprias, aderentes à sua realidade e constituição histórica e social.

Os resultados obtidos também apontam para a recorrência de discursos públicos que conectam o lançamento de CEPACs ao estandarte da modernização, de alavancagem de obras e de inserção em arenas privilegiadas de captação de recursos. Em outras palavras, CEPACs parecem contribuir com a formação de capital político para os governos locais. De forma alegórica, tratar-se-ia de ser prime, de receber a chancela do mercado e estar incluído no seleto clube dos ricos, no qual os municípios (supostamente) teriam a habilidade de criar frentes de mediação entre espaço construído e mercado financeiro, explorando os benefícios decorrentes desta relação. Neste sentido, a incorporação de modelos de financiamento da transformação urbana, sem a necessária reflexão crítica, impõe vazios de implementação. Estes conduzem, em análise última, a um processo de mimetização da forma desprovida de utilidade, para o qual demanda-se o aprofundamento das pesquisas a fim de compreender as motivações que ainda sustentam em pé este castelo de cartas.

Agradecimentos

Agradecemos à Fundação Araucária e ao CNPQ pelo apoio financeiro ao projeto Política habitacional e gestão social da valorização da terra: (des)encontros e (rel)ações por meio do Termo de Colaboração 015/2020.

Referências

AALBERS, M. B. Financial geography III: The financialization of the city. Progress in Human Geography, v. 44, n. 3, 2020, p. 595–607.

AALBERS, M.B. Financial geography II: financial geographies of housing and real estate. Progress in Human Geography, v. 43, n. 2, 2019, p. 376–87.

ARANTES, O. B. F. Uma estratégia fatal: a cultura nas novas gestões urbanas. In. Arantes, O.; Vainer, C.; Maricato, E. A cidade do pensamento único. Petrópolis: Vozes, 2000.

BECKER, J.; JÄGER, J.; LEUBOLT, B.; WEISSENBACHER, R. (2010). Peripheral Financialization and Vulnerability to Crisis. Competition & Change, v. 14, n. 3-4, 2010, p. 225–247.

BIDERMAN, C.; SANDRONI, P.; SMOLKA, M. Large-scale Urban Interventions: The Case of Faria Lima in Sao Paulo. Land Lines, v. 18, n. 2, 2006.

BOLSA DE VALORES (B3). Renda Variável, CEPACs. 2021. Disponível em: http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/cepac.htm. Acesso em: 01 Mai. 2021.

BONICENHA, R. C. Financeirização e Território: uma revisão da literatura recente. XVII Enanpur, Anais. São Paulo: ENANPUR, 2017.

BONIZZI, B.; A. KALTENBRUNNER; J. POWELL. Subordinate financialization in emerging capitalist economies. Greenwich Papers in Political Economy 23044, University of Greenwich, 2019.

BRENNER, N.; THEODORE, N. Cities and the geographies of “actually existing neoliberalism”. Antipode, v. 34, n. 3, 2002, p. 349-379.

BRYAN, D.; RAFFERTY, M. Financial Derivatives as Social Policy beyond Crisis. Sociology, v. 48, n. 5, 2014, p. 887–903.

BÜDENBENDER, M.; AALBERS, M.B. How Subordinate Financialization Shapes Urban Development: The Rise and Fall of Warsaw's Służewiec Business District. Int. J. Urban Reg. Res., v. 43, 2019, p. 666-684.

PAES, E. Editorial - A revolução no Porto do Rio de Janeiro. Revista Porto Maravilha, Rio de Janeiro, ano 1, n. 5, p. 2-3, agosto de 2011.

CASTRO, L.; PINA, S. Habitação Social E A Operação Urbana Consorciada Água Espraiada Em São Paulo. Cadernos de Pós-Graduação em Arquitetura e Urbanismo, v. 2, n. 50, 2016.

COMAROFF, J.; COMAROFF, J. Theory from the South- or, How Euro-America is Evolving Toward Africa. Boulder: Paradigm Publishers, 2012.

CROSBY, N.; HENNEBERRY, J. Financialisation, the valuation of investment property and the urban built environment in the UK. Urban Studies, v. 53, n. 7, 2015, p. 1424–1441.

FERNANDEZ, R.; M. AALBERS. Housing financialization in the global South: in search of a comparative framework. Housing Policy Debate, v. 30, n. 4, 2020, p. 680–701.

FIX, M. A fórmula mágica da parceria público-privada: Operações Urbanas em São Paulo. In: SCHICCHI, M. C; BENFATTI, D. (Org.). Urbanismo: Dossiê São Paulo - Rio de Janeiro. Campinas: PUCCAMP/PROURB, 2004, p. 185-198.

FIX, M. Uma ponte para a especulação: ou a arte da renda na montagem de uma "cidade global". Caderno CRH. 2009, v. 22, n. 55, p. 41-64.

GOLDMAN, M.; NARAYAN, D. Through the Optics of Finance: Speculative Urbanism and the Transformation of Markets. Int. J. Urban Reg. Res., n. 45, 2021, p. 209-231.

HISSA, M.; ARAUJO, C. Operações Urbanas Consorciadas no Brasil e o caso de Fortaleza. XVII ENANPUR, São Paulo. Anais... São Paulo, 2017.

KLINK, J.; STROHER, L. E. M. The making of urban financialization? An exploration of Brazilian urban partnership operations with building certificates. Land Use Policy, n. 69, 2017, p. 519–528.

KLINK, J.; DENALDI, R. On financialization and state spatial fixes in Brazil. A geographical and historical interpretation of the housing program My House My Life. Habitat International, v. 44, 2014, p. 220–226.

KOWALSKI, R. L. Metro quadrado mais barato está na Linha Verde. Jornal Bem Parana, 02 de janeiro de 2018. Disponível em: https://www.bemparana.com.br/noticia/metro-quadrado-mais-barato-esta-na-linha-verde-. Acesso em: 01 Out. 2021.

LAPAVITSAS, C. Financialisation Embroils Developing Countries. Research on Money and Finance. Discussion Paper n. 14, University of London, SOAS, 2009.

MARICATO, E.; FERREIRA, J. S. W. OPERAÇÃO URBANA CONSORCIADA: diversificação urbanística participativa ou aprofundamento da desigualdade? In: OSÓRIO, L. M. Estatuto da Cidade e Reforma Urbana: novas perspectivas para as cidades brasileiras. Porto Alegre: Fabris, 2002.

MOLINEIRO, B. Itaim Bibi tem metro quadrado mais caro de São Paulo e vê futebol de várzea desaparecer. Folha de São Paulo, 13 de maio de 2018. Disponível em: http://folha.com/no1968279. Acesso em: 01 Out. 2021.

NASCIMENTO NETO, P.; ARREORTUA, L. S. Financialization of housing policies in Latin America: a comparative perspective of Brazil and Mexico. Housing Studies, v. 35, n. 10, 2020, p 1633-1160.

NASCIMENTO NETO, P.; MOREIRA, T. A. Operação Urbana Consorciada da Linha Verde: limites e oportunidades à luz da gestão social da valorização da terra. Cadernos Metrópole, n. 15, 2013, p. 583-603.

NOGUEIRA, I. Caixa diz que Porto Maravilha do Rio era inviável desde o início. Folha de São Paulo, 4 de junho de 2020, Disponível em: https://www1.folha.uol.com.br/mercado/2020/06/apos-prejuizo-bilionario-ao-fgts-caixa-diz-que-revitalizacao-do-porto-do-rio-e-inviavel.shtml. Acesso em:01 Mai. 2021.

PECK, J.; THEODORE, N.; BRENNER, N. Neoliberal Urbanism Redux? International Journal of Urban and Regional Research, v. 37, n. 3, 2013, p. 1091–1099.

PEREIRA, A. L. D. S. Financialization of Housing in Brazil: New Frontiers. International Journal of Urban and Regional Research, v.41, n. 4, 2017, p. 604–622.

PESSOA, L. C.; BÓGUS, L. M. Operações urbanas – nova forma de incorporação imobiliária: o caso das Operações Urbanas Consorciadas Faria Lima e Água Espraiada. Cadernos Metrópole. n. 20, 2008.

ROLNIK, R. Late Neoliberalism: The Financialization of Homeownership and Housing Rights. Int J Urban Reg Res, v. 37. 2013, p. 1058-1066.

ROLNIK, R. Guerra dos Lugares: a colonização da terra e da moradia na era das finanças. 1a ed. São Paulo: Boitempo, 2015.

ROY, A. WORLDING THE SOUTH - Toward a post-colonial urban theory. In: Parnell, S, Oldfield, S (eds) The Routledge Handbook on Cities of the Global South. London: Routledge, 2014.

ROY, A. The 21st-Century Metropolis: new geographies of theory. Regional Studies, v. 43, n. 6, p. 819-830, jul. 2009.

SÁNCHEZ, F. et al. Produção de Sentido e Produção do Espaço: convergências discursivas nos grandes projetos urbanos. Revista Paranaense de Desenvolvimento, n. 107, 2004, p. 39-56.

SANDRONI, P. A New financial instrument of value capture in São Paulo: certificates of additional construction potential. In: INGRAM, G.K.; HONG, Y.H. (Eds.), Municipal Revenues and Land Policy. Cambridge: Lincoln Institute of Land Policy, 2010.

SANFELICI, D. Financeirização e a produção do espaço urbano no Brasil: uma contribuição ao debate. Eure, v. 39, 2013, 27e46.

SANTORO, P.; CYMBALISTA, R. Gestão social da valorização da terra. In: CARVALHO, C. S.; GOUVÊA, D.; BALBIM, R. (coord.). Acesso à terra urbanizada: implementação de planos diretores e regularização fundiária. Brasília: Ministério das Cidades, 2008.

SANTOS, B. de S. Para além do pensamento abissal: das linhas globais a uma ecologia de saberes. In: SANTOS, B. DE S.; MENESES, M. P. (org.). Epistemologias do Sul. São Paulo: Cortez, 2010.

SANTOS, M. Por uma outra globalização: do pensamento único à consciência universal. 10. ed. Rio de Janeiro: Record, 2003.

SARUE, B. Os Capitais Urbanos Do Porto Maravilha. Novos estudos CEBRAP, v. 35, n. 2, 2016, p. 79-97.

SEPE, P. M.; PEREIRA, H. M. S. B. Operações urbanas e as perspectivas de transformação urbanística ambiental no município de São Paulo. In: XIV ENANPUR, Anais... Rio de Janeiro, Anpur, 2011.

SESTELO, J. A. DE F.; CARDOSO, A. M.; BRAGA, I. F.; MATTOS, L. V.; ANDRIETTA, L. S. A financeirização das políticas sociais e da saúde no Brasil do século XXI: elementos para uma aproximação inicial. Economia e Sociedade, v. 26, Número Especial, p. 1097-1126, dez. 2017.

SIQUEIRA, M. T. Entre o fundamental e o contingente: dimensões da gentrificação contemporânea nas operações urbanas em São Paulo. Cadernos Metrópole, v. 16, n. 32, 2014, p. 391-415.

SMOLKA, M. Implementing Value Capture in Latin America: Policies and Tools for Urban Development. Cambridge: Lincoln Institute of Land Policy, 2013.

TIEGHI, A. L. Regiões mais valorizadas de São Paulo têm metro quadrado de imóveis novos a quase R$ 30 mil. Folha de São Paulo, 27 de agosto de 2021. Disponível em: https://folha.com/ba83x6w7. Acesso em: 01 Out. 2021.

WEBER, R. Selling City Futures: The Financialization of Urban Redevelopment Policy. Economic Geography, v. 86, n. 3, 2010, p. 251–274.

1 Como bem descreve Rolnik (2013, p. 1063, tradução nossa), “a criação de novas oportunidades de investimentos especulativos para o mercado imobiliário nas cidades centrais e a construção de megaprojetos [...] afetam significativamente o acesso à moradia nas cidades. O resultado é a criação de enclaves urbanos de padrão global, destinados para os ricos e os turistas”.

Brazilian-style financialization: CEPACs and the desire to be prime

Paulo Nascimento Neto is an architect and holds a Doctor degree in Urban Management. He worked as a consultant of Urban Planning, with eight years of professional practice in the Municipality of Curitiba, PR. He is a co-editor of the Urbe journal – the Brazilian Journal of Urban Management, and an Associate Professor at the Postgraduate Program in Urban Management of the Catholic University of Paraná - PUC-PR. paulo.neto@pucpr.br http://lattes.cnpq.br/2399713645596610

How to quote this text: Neto, P. N., 2021. Brazilian-style financialization: CEPACs and the desire to be prime. Translated from Portuguese by Nicholas David Rends. V!RUS, 23, December. [online] Available at: <http://www.nomads.usp.br/virus/virus23/?sec=4&item=1&lang=en>. [Accessed: 19 April 2024].

ARTICLE SUBMITTED ON AUGUST, 15, 2021/p>

Abstract

The financialization of urban policy has received growing attention in the academic community, notably due to the substantial changes occurring in recent decades. In the Latin American context, in particular, a series of tensions are produced by the introjection of financialized instruments and practices in contexts in which financialization per se is still being socially constructed. There is a tendency for the Euro-American literature to consider such issues as peripheral financialization, force-fitting Brazilian conditions into a priori epistemological limitations. In this sense, investigating Global South through its own references is fundamental, strengthening an alternative epistemological perspective. This is the starting point of this study, discussing contemporary manifestations of the financialization of urban policies in Brazil and focusing on the use of Certificates of Additional Construction Potential (CEPACs). Considered according to their fundamental constitutive principles, the cases studied suggest certain idiosyncrasies of Brazilian-style financialization, based on a domestic savoir-faire that is far from a perfect adaptation to the formulations of the Euro-American literature and requiring a situated discussion, in which the analytical keys for decoding it are still under debate and construction.

Keywords: Urban Partnership Operations, Financialization, CEPAC, Global South

1 Introduction

The financialization of urban policy has received growing attention in the academic community, notably due to the substantial changes occurring in recent decades, with the major involvement of financial institutions and market practices and narratives (Crosby and Henneberry, 2015; Büdenbender and Aalbers, 2019; Rolnik, 2015). The extensive adoption of neoliberal discourse and political formulations results in the establishment of “urban products” and their conversion into “(quasi) financial assets” (Aalbers, 2020) connected to a widespread trend of transformations to state institutions, policies, and instruments, with repercussions on urban governance and development (Bryan and Rafferty, 2014; Peck, Theodore, and Brenner, 2013).

On the local scale, connection to these global flows of capital manifests itself through the production of a regulatory and symbolic framework (Weber, 2010) that can dialogue with such financial circuits. Their lexicon and corresponding set of values are imposed as a rule – securities, profitability rates, prospects, and investment risks come to the forefront of urban policy, with effects on the content of public policy itself.

In the Latin American context, in particular, a series of tensions are produced by the introjection of financialized instruments and practices in contexts in which financialization per se is still being socially constructed (Fernandez and Aalbers, 2020; Goldman and Narayan, 2021; Klink and Stroher, 2017). There is a tendency for the Euro-American literature to consider such issues as peripheral financialization (Becker et al, 2010; Lapavitsas, 2009; Bonizzi et al, 2019), force-fitting the Latin American experience into the a priori epistemological limitations of a theoretical model produced in and for another context (Sestelo et al, 2017; Bonicenha, 2017).

This theoretical formulation carries the risk of forever classifying Latin America at a level that is lower, backward, or incomplete in relation to (so-called) central countries. As Comaroff and Comaroff (2012) argue, labour and capital are taking radically individual forms in the Global South, and the narrative “from below” needs to be overcome in order to understand the new forms of accumulation that are being defined in this context. Along these lines, Milton Santos (2003) recalls that the homogenising forces of global capital encounter resistance to its expansion at the local level, resulting in distinct processes according to social, economic, and political characteristics.

For Boaventura de Sousa Santos (2010), the immense gulf that characterised the colonial period still continues into the contemporary world, defining the legitimate and appropriate reality of “one side of the line” and relegating the “other side” to invisibility and inadequacy. This issue needs to be addressed from an alternative epistemological narrative, learning from the South using an epistemology of the South, in contrast to the flat world idea of globalization (Roy, 2014). Therefore, it is essential to deepen the debate on issues of the Global South, supported by its own references.

To name Latin American cases according to distant measurements from a particular axis of reference – terming them as peripheral or rudimentary financialization – obscures their idiosyncrasies, relates them to a supposedly linear and globally even phenomenon, and in the final analysis contributes to the historical processes of colonisation of the thinking and praxis of city planning and administration. This statement is not simply empty criticism or definition of insurmountable boundaries of ideas (Roy, 2009), but instead shines a light on the Latin American experience per se and encourages a South-South formulation that is still in dialogue with the contributions of the Global North and establishes formulations for our own reality.

In this sense, investigation of the many facets of financialization in urban policy (Nascimento Neto and Arreortua, 2020) and their affects upon the built environment becomes an important field of research (Sanfelici, 2013), helping to decode the “black box of finance” (Klink and Stroher, 2017), and moving away from generalised readings that tend to flatten out particularities (Fernandez and Aalbers, 2020). These issues define the starting point of this study, which leads to the discussion of contemporary examples of the financialization of urban policies in Brazil, as a key example for Latin America. The continuous creation and regulation of a series of mechanisms in recent decades mean that Brazil stands out for its intensification of the processes of financialization (Sanfelici, 2013), with a direct impact on the fundamental mechanisms of urban policy.

The most relevant instrument within this scenario appears to be the Operação Urbana Consorciada [Urban Partnership Operations] (OUC), enabling local governments to promote urban development projects in Public-Private partnerships in which the sale of additional construction rights allows, in theory, the financing of public works through the recovery of surplus land and property value. The national regulations of the Statute of the City include the possible issuing of Additional Construction Potential Certificates (CEPACs) as a means of fundraising. These financial securities are freely traded on the stock exchange and subsequently converted into additional construction rights, which, according to Aalbers (2020), provide a quintessential example of the financialization of urban policy in Brazil, with its own lexicon, rationale, and modus operandi.

Previous research in this context has shown significant departures from the model experienced by the Global North, pointing to the long trajectory of promoting real estate market and financial actors. In the opposite direction, the Brazilian model seems to rely mainly on both public resources and actors (Pereira, 2017; Klink and Denaldi, 2014), pointing to the construction of specific meaning and operation in the Brazilian case, which requires further study. This article, therefore, aims to investigate the use of CEPACs in Brazil according to its fundamental principles of the constitution and measure its (dis)alignment from the Euro-American framework of debate about the financialization of urban policy. The article is organised into four sections: firstly (i) addressing basic issues related to the adoption of CEPACs in Urban Partnership Operations and (ii) presenting the main characteristics of their operation in the financial market; then (iii) describing the methodological design and (iv) discussing the Brazilian experience in the light of the questions presented in this introduction.

2 CEPACs: regulatory frameworks and analytical developments

Discussion of CEPACs as a key element of financialization in Brazilian urban policy obliges us to define its starting context in technical-legal terms and theoretical-conceptual reflection. We begin with the repositioning of the role of the State in the promotion of urban development in the 1980s and 1990s (Arantes, 2000; Brenner and Theodore, 2002) when major urban projects began to feature (Sanchez, 2004; Sanfelici, 2013) and public-private partnerships became the “magic solution” (Fix, 2004) for the urban change intended.

Key elements in this process involve approval of the Statute of the City (Federal Law 10.257/2001) and the consequent regulation of a series of urban instruments that can be implemented locally providing they fit within the guidelines established in the Municipal Planning Regulations. These include the Unified Urban Operation (OUC), which is the most controversial (Santoro and Cymbalista, 2008), a symptomatic expression of the Brazilian elite’s attraction to the dernier cri of European planning (Maricato and Ferreira, 2002).

The OUC can briefly be described as an urban planning instrument based on the connection of public and private investment. Private funds are attracted through the sale of additional construction rights, which in Brazil is an instrument termed the Onerous Grant of Right to Build (OODC). The very design of this instrument requires the funds raised to be applied exclusively to the perimeter of the original urban project; which in itself is controversial as it tends to reinforce the concentration of public investment in areas of the city where infrastructure is already developed.

The system originated in São Paulo in the 1990s (Sepe and Pereira, 2011), expanding substantially after regulation by the Statute of the City. One such Statute regulation involved the issue of Potential Additional Construction Certificates (CEPACs), securities issued by the city council but traded in public auctions on the Stock Exchange, as a way of fundraising for the onerous grant of right to build. This is regulated by Normative Instruction 401/2003 of the Brazilian Securities and Exchange Commission (CVM) and publicly offered on the Brazilian Stock Exchange, B3.

Through the auction of securities in the financial market, civic authorities can collect sums in advance and provide leverage for public investment in a shorter timeframe. Part of the current literature defends this mechanism, particularly due to its effectiveness in attracting surplus-value prior to the realisation of projects, enabling the implementation of the intended works without burdening the overall budget, which can be released for other purposes such as education or health (Smolka, 2013; Sandroni, 2010; Biderman et al, 2006). This model would in theory benefit from the competition leveraged naturally by the auction format, which would be added to a secondary circuit of trading between investors and property developers. This competitive environment would increase the value of securities and consequently expand the amounts raised in future offerings.

Contrary to expectations, a recent survey by Klink and Stroher (2017) has shown the secondary CEPACs market to be in a fledgling state. Furthermore, the expectation of greater dynamism from this secondary market in fact stimulates a speculative process that has consequences beyond the financial market, with implications on the price per metre of construction, since a logical corollary of increased costs of the Onerous Grant would be to elevate the overall costs of development. So although this mechanism enables funds to be raised in advance, it does so by waiving the key principles of the Statute of the City.

The CEPAC scheme is therefore eroding the material conditions of the city by issuing construction rights according to securities traded on the financial market which can only be converted into additional square metres for a building a posteriori. With this rationale, the logical-rational scheme of property capital, based on maximum extraction of surplus land value and reduction of construction costs (including in terms of the onerous grant) now compete with the operational model of financial capital, which, while valuing increased land prices, also does so in conjunction with an expectation of increased onerous grant price.

A series of studies from an urbanism standpoint have pointed to implementation problems arising from this model, which favours improvements to roads, infrastructure, or iconic architectural projects in already consolidated areas, fostering a process of gentrification whose key symptom is low investment in social housing (Fix, 2009; Siqueira, 2014, Nascimento Neto and Moreira, 2013; Pessoa and Bógus, 2008; Castro and Pina, 2016). While the major players in this gambling exercise vary between financial and property dealers, questions about equitable access to urban land 1

There seems to be no doubt that any advantages of the CEPAC model would arise from the extrapolation of traditional speculative logic through the property market, linking it to the logic of the financial market, which might be used to increase government fundraising. It is therefore important to understand the financial behaviour of Urban Operations with CEPACs in Brazil to gain some insight and investigate whether these at least achieve the expected results in terms of maximising fundraising. Understanding of what we call here financial behaviour also allows us to establish points of (de)connection with the Euro-American formulation of financialization theory, contributing to an understanding of the experience of the Global South from its own social reality.

3 Methodological design

To investigate the financial behavior of urban operations with CEPAC, the research is based on an exploratory design based on documentary research. Only five (B3, 2021) of the twenty-five urban operations underway in Brazil have CEPAC offers (Hissa and Araújo, 20), of which three are in the city of São Paulo (Água Espraiada OUC, Faria Lima OUC and Água Branca OUC), one in Rio de Janeiro (Porto Maravilha OUC) and one in Curitiba (Linha Verde OUC). These cases constitute the universe of this research work.

Quarterly reports of each Urban Operation, prepared by the respective local governments and made available by the control bodies (CVM) and securities trading (B3 – Stock Exchange), constitute the primary data source. Complementary technical reports, made available by the city halls, were also collected, thus forming the corpus of analysis of this research. The historical data of offers and operations were consolidated and analyzed in a panel, allowing the identification of temporal patterns based on the set of cases. Complementarily, a survey of journalistic articles was carried out on the electronic portals of large-circulation newspapers (Folha de São Paulo, Estadão, G1 Rio de Janeiro, and Bem Paraná) as well as electronic official communications of each city hall.

Complementary data allow the identification of the political discourse in force at the time of the auctions, as well as the manifestations of other actors in civil society and the stock market. The analyzes carried out from the triangulation of data allow the understanding of the Brazilian experience of using CEPAC from its own constitutive principles, investigating whether these reach, at least, the expected results in terms of maximizing the capture of resources.

In each of the three factors, the time variable should be the one necessary for one of the three positions to prevail. The same happens with the other two factors. In architectural design terms, this kind of equation can be put forward as follows: the factor of change would be the production of the design, it demands an idea, in accordance with a schedule of needs and resources that make it feasible in a given time period.

4 CEPACs and the imposition of the logic of capital

In instrumental terms, it is possible to distinguish between two models in diametrically opposed positions, while still connected by the presence of CEPAC as an operational mechanism of the grant of onerous right to construct. Each context takes a specific form, according to ambivalences between local and global and between each city’s material conditions and flow of financial capital. The first model concerns the city of Rio de Janeiro’s experience with the Operação Urbana Porto Maravilha, [Wonderful Port Urban Operation] involving the transformation of an area of 5 million square metres in Rio’s former port district.

The Porto Maravilha OUC was created in 2009 and stands out as the largest public offering of CEPACs in Brazil, with 6.43 million securities auctioned in a single offer at a minimum unit price of US$ 99.822 – equivalent to total trading of US$ 641million. One striking feature is the narrative adopted by the then Mayor of Rio, Eduardo Paes, who defended the urban operation as something transformative that changes the logic of city development (Paes, 2011), connecting the idea of CEPAC symbolically with the inclusion of Rio de Janeiro in an advanced environment for attracting urban investment. The financial mechanism and institutional arrangements created were highly complex, with the establishment of two Real estate investment trusts. Although some authors argue that this case shows some proximities to the financialization debates in the international literature (Sarue, 2016), it should be noted that this public offering of CEPACs had only one stakeholder: the Caixa Econômica Federal (CEF), which acquired all the securities through FGTS funds in 2011. This puts the experience directly counter to expectations of maximalisation of funds by civic authorities based on the rationale of market speculation, given that the offer occurred in a single auction settled at minimum value with public funds.

Beyond the instrumental questions of financial mechanisms, what we in fact have is the transfer of FGTS funds to the financing of urban projects before the advent of Rio de Janeiro’s mega-events. Recent reports even indicate a CEF loss of around 440 million US dollars (Nogueira, 2020), raising questions about the interests at stake for achieving the operation at that time. Some research suggests that what we might term a game of marked cards involves a concerted agreement between Rio de Janeiro city government and the CEF even before bidding was made public, contrary to the underlying principles of offering CEPACs (which in theory aim to stimulate the financial market).

The second operational model for OUCs through CEPACs covers the other cases in the country, involving three urban operations in São Paulo (Água Espraiada, Água Branca, and Faria Lima) and one in Curitiba (Linha Verde). Chronologically, the first CEPAC auctions occurred in 2004, involving the Água Espraiada and Faria Lima OUCs, both in São Paulo. These remained the only two cases of application of the seven-year instrument until the public offer of the Porto Maravilha OUC (Rio de Janeiro) in 2011 and the Linha Verde OUC (Paraná), the following year. Finally, the Água Branca – São Paulo) OUC was the only bond offering in 2015. Consolidation of data from the CEPACs offers by urban operation and year (figure 1) demonstrates upward movement in the scope of the Água Espraiada (AE) OUC, which reached an offering of 1.5 million shares in a single year (2012). Different behaviour and significantly lower offers, but on a constant level, can be seen for the Faria Lima (FL) and Linha Verde (LV) OUCs.

Fig. 1:Quantity of CEPACs offered by year and urban operation. Source: Author, based on data collected from B3, 2021.

It is also important to understand the extent to which these public offers have benefited from the government’s (supposed) power to control demand, which would enable a premium over the original offer price. The results compiled in this research suggest that 15% of the 40 CEPAC auctions already carried out in Brazil resulted in payment above the minimum established value, indicating a broad trend towards a purchase at face value. This is compounded by the high variation in the percentage of fundraising per offer, which even reached levels of only 4% of securities sold, particularly in the May 2019 auction for the LV OUC (figure 2). These findings undermine the central argument in defence of the instrument, namely: the almost certain possibility of reaping benefits for maximising public fundraising from the movements of the financial market. In reality, different Brazilian experiences point to a more complex pattern.

Fig. 2: CEPACs according to the percentage of securities purchased in relation to total supply. Source: author, based on data collected from B3, 2021.

By pairing these data with the minimum value established for each distribution, no linear pattern can be seen over the years (figure 3). In fact, different behaviours can be observed for each urban operation, even in the three cases in São Paulo. In this sense, we single out the great increases in the Faria Lima OUC base price – in a region with the most expensive square meter values in São Paulo (Molineiro, 2018; Tieghi, 2021) –, while the values for the Linha Verde OUC in Curitiba – in a region with the lower square meter for residential use (Kowalski, 2018) –, remained at a significantly lower level and without major variations.

Fig. 3: : Minimum CEPAC offer value by urban operation and year. Source: author, based on data collected from B3, 2021.

It is important to note that the public distribution of CEPACs and the daily urban operation in this format entails a series of specific costs. For each public offer, the gross amount collected is reduced by the financial agent’s remuneration, fees, and settlement fee to a total of 1.2628%. Each public offer also requires payment of the CVM inspection fee, at 0.64% of the offer price. Moreover, an intermediary institution needs to be contracted, responsible for the accounting of securities, together with a supervisory institution, with specific costs negotiated directly.

To make such values tangible in this discussion, the referred financial costs for execution of the Linha Verde (Curitiba – PR) were calculated. This particular case was selected due to the format of available data from the municipal council, which enables the breakdown of values and consequent consolidation of the total cost. The quarterly OUC accounts indicated a total financial cost of US$ 665,000 between 2012 and 2021, corresponding to 6.8% of the total amount collected. So, what benefits can accrue from the implementation of an urban project via the CEPAC model, given the high variability of market interests? Is adoption of an instrument that subverts the principles of the right to the city, and at high costs, justifiable? What intrinsic advantages of the model outweigh the costs involved? Furthermore, is it justifiable to give up approximately 10% of the amount collected just to be in the select club of municipalities offering securities on the stock exchange? Given that historical data seem to show the CEPAC model’s low ability to feed “market appetite” and attracting maximum funds, what and whom does it serve? These questions will be discussed in the following section, which seeks to scrutinise them under the light of the Euro-American formulation of the literature on the financialization of urban policy.

5 Conclusions: CEPAC and the desire to be prime

The discussions in this article point to operational inconsistencies in the CEPAC model of Urban Partnership Operations, which has not met the expectations of maximising funds raised by the overpricing, in theory, achieved by auctions. In the final analysis this mismatch raises questions about its own formulation in terms of principles and concepts. Although the Brazilian literature has focused intensely on the urban and social impacts arising from these urban projects, research into their financial logic still invites further study.

This article adds to recent research efforts to explore the financial ramifications of the CEPAC model and the effects these may have on urban policies themselves. Indeed, a central role in shaping the effectiveness of urban transformation according to the performance of the financial operation is taken by the fictitious capital created and the actors managing it. The construction of a narrative of modernisation of urban policy practices and mechanisms is coated in the questionable idea of insertion into global flows of speculative capital, straining the mechanism from its own canons, and allowing us to question whether such financial engineering achieves any benefits for the intended urban transformations.

In this scenario, simultaneously systemic and contextual (Peck, Theodore, and Brenner, 2013), global trends of regulatory reorganization are linked to geographically determined political-institutional arrangements, resulting in different expressions of financialization in urban policy. The cases studied suggest idiosyncrasies in Brazilian-style financialization based on a domestic savoir-faire that is far from being perfectly adapted to the formulations of the classic Euro-American literature. This is not a question of naively distinguishing theBrazilian experience from a supposedly homogeneous international bloc, but of opposing its reading as becoming of financialization, as advocated in part of the North-Global literature. We need to move away from the epistemological pitfalls arising from the persistent gulf (Santos, 2010) that once again applies labels to our own process of financialization, be it peripheral, truncated, or rudimentary.

Deviating from colonizing labels, the Brazilian experience demonstrates not an initial process of financialization but instead an interwoven process of simulation and reinterpretation which results in the Brazilian experience marked by opaque boundaries between public and private funding and the functional depletion of certain mechanisms, which still retain symbolic weight. What we are arguing for here is a situated discussion in which the analytical keys for decoding it are still under debate and construction. This highlights the importance of approaching Global South issues based on its own references and empirical pieces of evidence, in line with its reality and historical and social constitution.

The results obtained also point to recurrent public discussions connecting the launch of CEPACs to the idea of modernisation, of leveraging construction projects, and insertion into privileged arenas of fundraising. In other words, CEPACs seem to contribute to the formation of political capital for local governments. Allegorically, this is about being prime, about receiving the seal of the market and being included in the select “club of the rich”, in which municipalities are (supposedly) able to create areas of mediation between the built environment and the financial market and exploit the benefits resulting from this relationship. In this sense, the incorporation of models from the Global North for financing urban transformation, without necessary critical reflection, imposes gaps in implementation that in the final analysis result in a process of copying the form without any utility. Further research is needed to understand the motivations that are still able to support this house of cards.

Acknowledgment

We thank the Fundação Araucária and CNPQ for financial support to the “Política habitacional e gestão social da valorização da terra” project through Collaboration Agreement. 015/2020.

References

Aalbers, M. B., 2002. Financial geography III: The financialization of the city. Progress in Human Geography, 44(3), pp. 595–607.

Aalbers, M. B., 2019. Financial geography II: financial geographies of housing and real estate. Progress in Human Geography, 43(2), pp. 376–87.

Arantes, O. B. F., 2000. Uma estratégia fatal: a cultura nas novas gestões urbanas. In. Arantes, O.; Vainer, C.; Maricato, E. A cidade do pensamento único. Petrópolis: Vozes.

Becker, J.; Jäger, J.; Leubolt, B.; Weissenbacher, R., 2010. Peripheral Financialization and Vulnerability to Crisis. Competition & Change, 14(3-4), pp. 225–247.

Biderman, C.; Sandroni, P.; Smolka, M., 2006. Large-scale Urban Interventions: The Case of Faria Lima in Sao Paulo. Land Lines, 18(2).

Bolsa De Valores (B3). 2021. Renda Variável, CEPACs. Available at http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/cepac.htm Acessed 01 May 2021.

Bonicenha, R. C., 2017. Financeirização e Território: uma revisão da literatura recente. XVII Enanpur, Proceedings... São Paulo: ENANPUR.

Bonizzi, B.; Kaltenbrunner, A.; Powell, J., 2019. Subordinate financialization in emerging capitalist economies. Greenwich Papers in Political Economy 23044, University of Greenwich.

Brenner, N.; Theodore, N., 2002. Cities and the geographies of “actually existing neoliberalism”. Antipode, 34(3), pp. 349-379.

Bryan, D.; Rafferty, M., 2014. Financial Derivatives as Social Policy beyond Crisis. Sociology, 48(5), pp. 887–903.

Büdenbender, M.; Aalbers, M.B., 2019. How Subordinate Financialization Shapes Urban Development: The Rise and Fall of Warsaw's Służewiec Business District. Int. J. Urban Reg. Res., v. 43, pp. 666-684.

Castro, L.; Pina, S., 2016. Habitação Social E A Operação Urbana Consorciada Água Espraiada Em São Paulo. Cadernos de Pós-Graduação em Arquitetura e Urbanismo, 2 (50).

Comaroff, J.; Comaroff, J., 2012. Theory from the South- or, How Euro-America is Evolving Toward Africa. Boulder: Paradigm Publishers.

Crosby, N.; Henneberry, J., 2015. Financialisation, the valuation of investment property, and the urban built environment in the UK. Urban Studies, 53(7), pp. 1424–1441.

Fernandez, R.; Aalbers, M., 2020. Housing financialization in the global South: in search of a comparative framework. Housing Policy Debate, 30(4), pp. 680–701.

Fix, M., 2004. A fórmula mágica da parceria público-privada: Operações Urbanas em São Paulo. In: Schicchi, M. C; Benfatti, D. (Org.). Urbanismo: Dossiê São Paulo - Rio de Janeiro. Campinas: PUCCAMP/PROURB, pp. 185-198.

Fix, M., 2009. Uma ponte para a especulação: ou a arte da renda na montagem de uma "cidade global". Caderno CRH. 22(55), pp. 41-64.

Goldman, M.; Narayan, D., 2021. Through the Optics of Finance: Speculative Urbanism and the Transformation of Markets. International Journal of Urban and Regional Research., n. 45, pp. 209-231.

Hissa, M.; Araujo, C., 2017. Operações Urbanas Consorciadas no Brasil e o caso de Fortaleza. XVII ENANPUR, São Paulo. Anais... São Paulo.

Klink, J.; Stroher, L. E. M., 2017. The making of urban financialization? An exploration of Brazilian urban partnership operations with building certificates. Land Use Policy, n. 69, pp. 519–528.

Klink, J.; Denaldi, R., 2014. On financialization and state spatial fixes in Brazil. A geographical and historical interpretation of the housing program My House, My Life. Habitat International, v. 44, pp. 220–226.

Kowalski, R. L., 2018. Metro quadrado mais barato está na Linha Verde. Jornal Bem Parana, 02 de janeiro de 2018. Available at https://www.bemparana.com.br/noticia/metro-quadrado-mais-barato-esta-na-linha-verde-. Acessed 01 Oct 2021.

Lapavitsas, C., 2009. Financialisation Embroils Developing Countries. Research on Money and Finance. Discussion Paper n. 14, University of London, SOAS.

Maricato, E.; Ferreira, J. S. W., 2002. OPERAÇÃO URBANA CONSORCIADA: diversificação urbanística participativa ou aprofundamento da desigualdade? In: Osório, L. M. Estatuto da Cidade e Reforma Urbana: novas perspectivas para as cidades brasileiras. Porto Alegre: Fabris.

Molineiro, B., 2018. Itaim Bibi tem metro quadrado mais caro de São Paulo e vê futebol de várzea desaparecer. Folha de São Paulo, 13 de maio de 2018. Available at http://folha.com/no1968279. Acessed 01 Oct 2021.

Nascimento Neto, P.; Arreortua, L. S., 2020. Financialization of housing policies in Latin America: a comparative perspective of Brazil and Mexico. Housing Studies, 35(10), pp 1633-1160.

Nascimento Neto, P.; Moreira, T. A., 2013. Operação Urbana Consorciada da Linha Verde: limites e oportunidades à luz da gestão social da valorização da terra. Cadernos Metrópole, n. 15, pp. 583-603.

Nogueira, I., 2020. Caixa diz que Porto Maravilha do Rio era inviável desde o início. Folha de São Paulo, 4 de junho de 2020, Available at https://www1.folha.uol.com.br/mercado/2020/06/apos-prejuizo-bilionario-ao-fgts-caixa-diz-que-revitalizacao-do-porto-do-rio-e-inviavel.shtml. Acessed 01 May 2021.

Paes, E., 2011. Editorial: A revolução no Porto do Rio de Janeiro. Revista Porto Maravilha, Rio de Janeiro, ano 1, n. 5, p. 2-3, agosto de 2011.

Peck, J.; Theodore, N.; Brenner, N., 2013. Neoliberal Urbanism Redux? International Journal of Urban and Regional Research, 37(3), pp. 1091–1099.

Pereira, A. L. D. S., 2017. Financialization of Housing in Brazil: New Frontiers. International Journal of Urban and Regional Research, 41(4), pp. 604–622.

Pessoa, L. C.; Bógus, L. M., 2008. Operações urbanas, nova forma de incorporação imobiliária: o caso das Operações Urbanas Consorciadas Faria Lima e Água Espraiada. Cadernos Metrópole, n. 20.

Rolnik, R., 2013. Late Neoliberalism: The Financialization of Homeownership and Housing Rights. International Journal of Urban and Regional Research, v. 37, pp. 1058-1066.

Rolnik, R., 2015. Guerra dos Lugares: a colonização da terra e da moradia na era das finançasi. 1a ed. São Paulo: Boitempo.

Roy, A., 2014. Worlding the South: Toward a post-colonial urban theory. In: Parnell, S, Oldfield, S (eds) The Routledge Handbook on Cities of the Global South. London: Routledge.

Roy, A., 2009. The 21st-Century Metropolis: new geographies of theory. Regional Studies, 43(6), pp. 819-830.

Sánchez, F., Bienenstein, G., Canto, B., Guterman, B., Benedicto, D., 2004. Produção de sentido e produção do espaço: convergências discursivas nos grandes projetos urbanos. Revista Paranaense de Desenvolvimento, n. 107, pp. 39-56.

Sandroni, P. A., 2010. New financial instrument of value capture in São Paulo: certificates of additional construction potential. In: Ingram, G.K.; Hong, Y.H. (Eds.), Municipal Revenues and Land Policy. Cambridge: Lincoln Institute of Land Policy.

Sanfelici, D., 2013. Financeirização e a produção do espaço urbano no Brasil: uma contribuição ao debate. Eure, v. 39, e27e46.

Santoro, P.; Cymbalista, R., 2008. Gestão social da valorização da terra. In: Carvalho, C. S.; Gouvêa, D.; Balbim, R. (coord.). Acesso à terra urbanizada: implementação de planos diretores e regularização fundiária. Brasília: Ministério das Cidades.

Santos, B. de S., 2010. Para além do pensamento abissal: das linhas globais a uma ecologia de saberes. In: Santos, B. De S.; Meneses, M. P. (org.). Epistemologias do Sul. São Paulo: Cortez.

Santos, M., 2003. Por uma outra globalização: do pensamento único à consciência universal. 10. ed. Rio de Janeiro: Record.

Sarue, B., 2016. Os Capitais Urbanos Do Porto Maravilha. Novos estudos CEBRAP, 35(2), pp. 79-97.

Sepe, P. M.; Pereira, H. M. S. B., 2011. Operações urbanas e as perspectivas de transformação urbanística ambiental no município de São Paulo. In: XIV ENANPUR, Proceedings... Rio de Janeiro, ANPUR.

Sestelo, J. A. De F.; Cardoso, A. M.; Braga, I. F.; Mattos, L. V.; Andrietta, L. S., 2017. A financeirização das políticas sociais e da saúde no Brasil do século XXI: elementos para uma aproximação inicial. Economia e Sociedade, v. 26, p. 1097-1126.

Siqueira, M. T., 2014. Entre o fundamental e o contingente: dimensões da gentrificação contemporânea nas operações urbanas em São Paulo. Cadernos Metrópole, 16(32), pp. 391-415.

Smolka, M., 2013. Implementing Value Capture in Latin America: Policies and Tools for Urban Development. Cambridge: Lincoln Institute of Land Policy.

Tieghi, A. L., 2021. Regiões mais valorizadas de São Paulo têm metro quadrado de imóveis novos a quase R$ 30 mil. Folha de São Paulo, 27 de agosto de 2021. Available at https://folha.com/ba83x6w7. Acessed 01 Oct 2021.

Weber, R., 2010. Selling City Futures: The Financialization of Urban Redevelopment Policy. Economic Geography, 86(3), pp. 251–274.

1 Rolnik (2013, pp. 1063) states that ‘the creation of new opportunities for speculative investments in central-city real estate markets and the construction of megaprojects […] have greatly affected housing affordability in cities. The result has been the creation of world-class city enclaves for the wealthy and tourists’.

2 The original Real (Brazilian currency) values were converted into US dollars according to the Exchange rate of R$ 5.46 to the dollar on October 5, 2021.